中国互联网的很多企业会出现南北对峙的现象,比如美团饿了么、京东阿里,二者各自南北方起家,各自占据优势市场。

同城货运领域的货拉拉和快狗打车也有这样的特点,一个香港起家,大本营在深圳,南方是优势战场;一个起家于58旗下,大本营在北京,北方市场更有优势。

不仅是地理位置上,在业务上快狗和货拉拉也呈现出了差异,双方企业端和普通用户端各占优势的形态。

可以说,货拉拉和快狗打车,一个“南慕容”,一个“北乔峰”。

只不过,作为同城货运的双雄,快狗打车在2018年后市场份额开始萎缩,如今已经掉出了第一梯队。滴滴等巨头的进场,更是加剧了格局的变动。

纵观快狗打车的掉队历程,可以看到的是,这里面有行业发展的必然,也有企业经营的偶然。

01

掉队的分水岭——改名风波

2月6日,快狗打车通过港交所聆讯,即将成为港交所互联网货运第一股。

此前,货拉拉数次被传出即将开启IPO,其也数次进行了否认,并且有创始人周胜馥的“十年之内不上市”在前,快狗和货拉拉对于登陆资本市场的态度也是截然相反。

实际上,按照市场份额计算,快狗打车已经严重掉队。

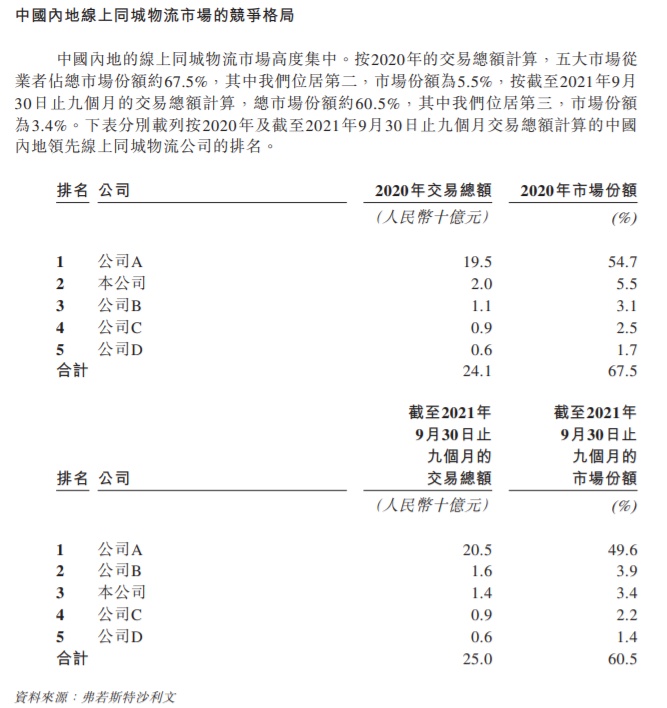

快狗招股书中提到,按2020年交易额数据,快狗打车是中国内地第二大线上同城物流平台,市场份额为5.5%,但远不及第一名54.7%的市占率。

综合招股书中的多维信息,这里提到的第一名应该就是货拉拉。

这不禁让人感慨,按照招股书中的份额计算,快狗打车现在的体量仅为货拉拉的十分之一。

对于快狗打车更不利的是,差距还在加速拉开。

招股书中披露的另外一份数据显示,截至2021年前9个月,快狗打车的交易总额为14亿元,市场份额为3.4%,相比之下排名第一的货拉拉交易总额达到205亿元,市场份额占比为49.6%。快狗打车体量低于货拉拉的1/10。

快狗打车在和货拉拉南北对峙期间,市场实力和货拉拉相当。2019年的数据显示,货拉拉司机端用户300万,注册用户达到2800万;快狗打车的司机用户为3百万,注册用户为1980万。

市场公认的是,货拉拉的优势在C端市场,而快狗打车的前身58速运因为在B端市场有优势,这也是货拉拉当时一直发力追赶快狗打车的领域。

并且,C端市场的分散化,也让行业普遍认为58速运其实更加把控着同城货运最稳定的收入。

命运的交叉,就在双方互相向对方领域延伸的过程中。

快狗打车的改名,对于双方的竞争格局是一个戏剧化的转折点。如果说B端有更稳定的订单,那C端则是在品牌上更占优势。58速运改名为快狗打车,便是为了将品牌更加C端化。只不过改名风波是快狗打车没想到的,货车司机认为“快狗”两个字带有侮辱性,导致了部分司机跳到货拉拉阵营。

很难想象一次改名,导致了二者格局的变化,对于外人来说无关痛痒的名称,对于快狗司机来说却是格外在意。

一位北京的快狗打车司机回忆到,司机们对于快狗的新名称非常介意,本身在平台上接单就是赚的辛苦钱,还被快狗如此对待。

这个事件的关键点还在于,货拉拉彼时正在北方市场发力,对于司机来说本身两家就没有多大的区别,被快狗这么一闹导致了许多司机的“倒戈”。

但是快狗打车创始人陈小华并不这么认为,在其看来,品牌的作用就是曝光,用户触达就是目的达到。陈小华认为,“这与公司的战略调整有关,公司要从小B端拓展到C端,必然需要品牌效应,而如何让用户记住,并把快狗App与其它的物流公司区别开来尤为重要”。

有时候两家公司的竞争,就是这么失之毫厘。

就像是百度外卖曾经一度势头很猛,但是在2016年的春节,百度外卖竟然发起了给骑手买票,送骑手回家过年的活动。相反的是,美团外卖却是保留一部分骑手在春节期间保持运力,并在春节过后大力招聘,在正月十五前恢复运力。

就是这么戏剧性的事件,却在短时间内导致了两家的竞争力拉出差距。改名事件对于快狗打车的长久影响,也让其成为快狗打车历史上不能忽视的一笔。

02

亏损、换帅,持续动荡

2019年之后,快狗打车开始走下坡路。

58速运改名快狗打车后,不仅市场份额快速下滑,即便是原先占有优势的企业端货运也开始优势下滑。

这次市场格局变动的一个重要表现就是,即便是在北京市场,道路上随处可见更多的贴有货拉拉宣传标签的货拉拉货运车辆,快狗打车的车辆越来越少。

市场侧数据也能体现出这种竞争格局的变化。

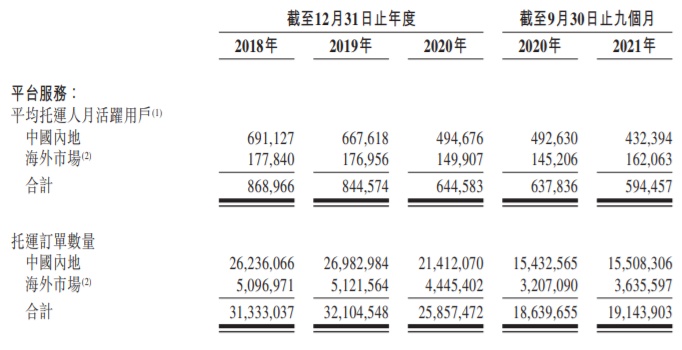

快狗打车月活用户在不断下滑。招股书数据显示,2018年到2020年及2021年前9个月,中国内地的月活用户分别为69万、66万、49万、43万。即便是加上海外市场的数据,快狗打车的全部月后用户分别为87万、84万、64万和59万。

同样的趋势还表现在托运订单数量、交易总额等数据上。

业绩的下滑和快狗打车的市场策略有关,其在招股书中提到,2018年之后实行了保守审慎的市场策略,一个是融资量相对于对手较少,一个是市场投入减少,另外则是佣金率提高。

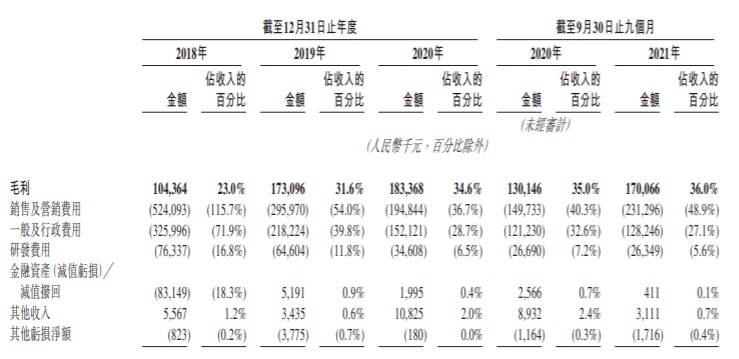

快狗打车的市场投入2019年和2020年大幅减少。数据显示,2018年到2021年前9个月,快狗打车的销售及营销费用分别为5.2亿元、2.9亿元、1.9亿元和2.3亿元。可以明显地看到,快狗打车2018年和2021年前9个月的市场营销费用较高,而中间两年处于保守支出状态。

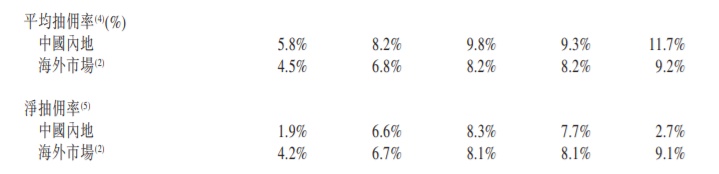

另一项奇怪的数据是,在市场还处于激烈竞争时期,快狗打车的佣金率竟然一直在高速上升。2018年到2021年前9个月,快狗打车内地市场的平均抽佣率从5.8%增长到11.7%的高位,净抽佣率(平均抽佣率和净抽佣率的差值,便是奖励和补贴部分)从1.9%增长到最高8.3%,2021年前9个月因为加大了奖励和补贴,降低为为2.7%。

市场营销减少和佣金率上升,或许和长期亏损有关。2018年到2020年及2021年前9个月,快狗打车营收分别为4.5亿元、5.5亿元、5.3亿元、4.7亿元,营收增长不明显,且出现下滑趋势,经调整亏损7.8亿元、4亿元、1.9亿元、2.1亿元。