【背景】4月15日,京东集团对外宣布,旗下O2O平台京东到家和达达全面整合,打造众包物流平台+超市生鲜O2O平台新模式。用京东集团董事长刘强东的原话说:京东集团旗下O2O子公司“京东到家”将与全国最大的众包物流平台“达达”进行合并,新公司将与京东集团旗下京东商城、京东金融等业务形成紧密的战略协同与互补,并共享京东优质的品牌、用户与供应链资源,打造全新的商业生态。

这两家企业战略性的合并,究竟会给行业带来哪些变革和影响呢?本人算是对中国的电子商务、物流供应链、O2O与最后一公里、社交电商、互联网商业等研究得比较多的观察者,这次战略合作,对行业有着重要的意义,今天我就给大家做一次透彻的分析,希望能够给大家带来一些参考的新思维。

一、京东到家与达达战略合作的背景

1、京东到家O2O平台的背景:

京东到家:京东旗下的的O2O平台,2015年4月正式上线,打造中国最大的超市生鲜O2O上门服务平台,主打2小时送货上门服务,已经覆盖13个城市,拥有数万家门店,覆盖300万+的消费人群。

2、达达的商业模式及背景:

中国最大的众包物流平台,2015年上线,旗下拥有的130万注册众包快递员,覆盖全国37个城市的运力,日均100万+的配送单量运营支撑能力。

3、京东到家合并达达商业价值梳理:

据悉,京东到家与达达战略合并后的全新布局是从四个方面整合与升级:

1)业务结构:合并后的新公司,将包含两大业务版块:众包物流平台+超市生鲜O2O平台。

2)物流业务整合:众包物流平台将整合原有达达和京东到家的众包物流体系,并继续使用“达达”品牌,通过充分发挥共享经济开放、连接和高效的特点。为中国众多的零售、服务和O2O企业提供规模化、低成本的“最后三公里”物流基础设施服务。

3)O2O业务整合:O2O平台则会继续沿用“京东到家”的品牌,“派乐趣”品牌和业务将并入京东到家平台。通过与线下商超、零售店和便利店等多种业态的深度合作,在超市生鲜领域持续深耕,打造便捷和高品质的消费者购物体验。

4)全新的战略定位:这两大业务版块将彼此配合,同时与京东集团的各项业务和资源战略协同,共同打造中国最强大的本地物流和O2O电商平台。

二、京东O2O战略究竟布了那些局

1、社区O2O商业的战略价值

2014年,以京东、阿里为代表的几大电商平台陆续华尔街上市,中国的电商大生态格局已定。

2015年,以京东为代表的电商平台都在布局三大核心战略:国际化(跨境)、渠道下沉(三四线城市及农村战略)、城市O2O。

2015年,是中国O2O商业爆发之年,在这一的浮躁的年度,各种O2O的创业企业死剩无几。据悉,2015年中国有800多家拿到风投的O2O创业公司快倒闭完了,那些没有内核、浮躁、求快、意淫、盲目烧钱的O2O模式逐步走向末路,真正做的稳的公司是背后有深厚的商业沉淀的企业。

京东到家依托母体公司的商业沉淀,快速布局O2O。京东副总裁邓天卓曾经这样定位:O2O的下一个帝国:未来的商业竞争是四大供应链竞争,即信息供应链+流通供应链+制造供应链+金融供应链;京东的五大战略:渠道下沉+O2O+互联网金融+云和大数据+国际化;京东到家O2O将是京东的重要战略,其运营核心:从高频入手,逐步切换到低频,当前生鲜的效率非常低,中国生鲜的流通量一年是1.7万亿,而线上渗透率非常低,这个领域的效率提升空间是非常大。京东O2O的布局是刘强东亲手抓的战略布局。

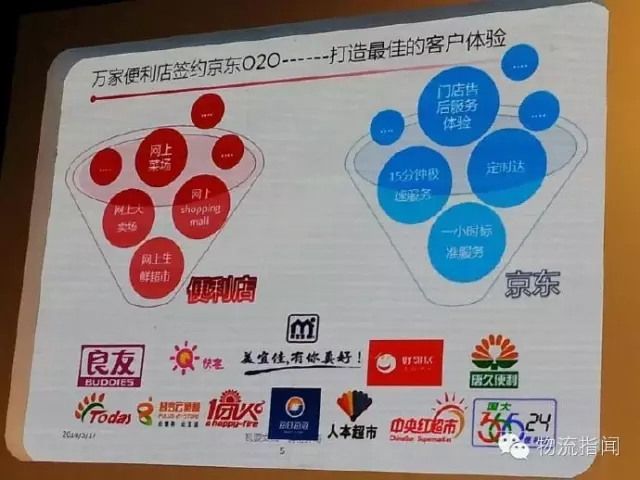

2、京东O2O的起点,从太原唐久说起

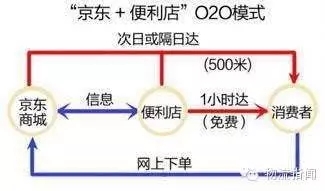

早在2013年11月,京东就启动了O2O战略,起初是与便利店合作搞O2O模式。当年是侯毅总负责全面起盘,与具备600多家门店的太原唐久便利店合作。模式:用大数据,将京东太原会员精准推向便利店;打通品类、供应链、支付和会员系统;顾客扫海报二维码可在京东APP下单+支付;便利店送货上门。

这算是京东O2O的1.0模式,这样的模式京东线下的资源布局其实并不重,更多的把线上自己的优势与线下的便利店网络进行融合互补。其业务运营流程如下:

3、京东与永辉的战略合作意义

2015年8月,京东42亿入股永辉超市,持永辉10%股份,双方 “探索线上线下O2O+仓储物流协作”等方面合作...此役合作的战略价值及运营模式:

1)永辉全国近400家门店;

2)京东已经在布局全国O2O商业;

3)模式上永辉门店将成为京东的末端仓储;

4)京东众包快递员直接在永辉门口等单...

实现的效果:用户线上下单,附近超市直接发货。从与永辉的战略合作来看,就已经开始布局物流社会化众包模式了。

4、京东到家+达达全网的价值:

1)京东到家的母体公司京东集团具备的是电商平台的商业优势、流量优势、品牌优势、供应链优势、仓配的快物流优势、大数据驱动新商业优势;

2)京东到家运营一周年,已经打造了中国最大的超市生鲜O2O上门服务平台(O2O的商业);

3)对于达达,核心价值在是末端物流众包的优势,这正式京东到家和京东集团急需补充的一部分。对于达达来说,当前如果不具备前端的商流,将限制其网络规模的做大做强。优势互补是一个不错的战略合作。

4)此役战略整合,同时也对两家企业的同行竞争对手拉开差距重要策略。

三、未来最后一公里的商业生态趋势

1、商业角度:抓住末端社区用户,沉淀大数据,布局大生态

最后一公里,不仅仅是物流,其实是真正能touch用户消费大数据的入口。工业时代的电商思维,是产品导向;互联网时代的社交电商思维,是用户需求驱动的C2B模式的新型模式。用户的大数据沉淀,是未来各大电商平台的竞争核心。

这是我本人对最后一公里商业模式的演变路径图,当前能够做到第三步O2O的商业都很少,未来社区商业是线上线下竞争的核心。背后的蛋糕有多大,如图:

2、业务角度:拓展生鲜电商、渗透每一个城市社区

生鲜电商,有几个重要的属性和商机:

1)生鲜电商是“高频、刚需”的社会需求,如果成功布局,这是刘强东的重大战略,也是为京东带来高粘度的、高频率购物的重要战略。

2)生鲜电商需要的是快物流网络,如果用传统快递,从大网单件配送,这完全无法实现的。

3)生鲜电商需要末端的网络支撑,站点云仓布局或者和便利店结合,这是重要的O2O商业。

我曾经对O2O的商业价值定位:O2O的重点不是交易,而是贴近用户的高粘度的服务。布局生鲜电商,产品是载体,基于用户需求的服务导向才是关键。

3、物流角度:快物流+社区云仓+众包物流社会化资源

京东到家把自有快物流配送+O2O的云仓节点+社会物流众包达达结合起来,打造中国最大的超市生鲜O2O上门服务平台,主打2小时送货上门服务,这是迎合了市场的刚需。毫不夸张的说,如果这张网络成熟,可能比顺丰的冷链物流网络更有价值,顺丰的冷链网络的基因商机基于传统快递的冷链服务,而京东到家的模式,是O2O的冷链全网布局。

4、行业角度:打造新型的竞争格局

未来的O2O,如同BAT的大格局一样,不是一个企业与一个企业之争,是一个生态与一个生态的竞争。

当我们看到百度外面、饿了么、大众美团、58等平台都在抢食最后一公里的蛋糕的时候,他们很多后台都有大平台的资源,但前台的业务是单打独斗。未来的趋势一定是将:商流、资金流、物流、信息流、大数据融为一体的竞争。

谁先带着供应链的思维提前整合,可能就会提前拉开差距。

5、投资角度:蕴含平台经济到O2O生态经济的潜力

从资本的角度看:京东到家与达达的合并,对于京东O2O的新商业在华尔街的投资商角度,看来是一次不错的合并。

对于达达来说,最后一公里物流,如果单独拼物流,是一场血战,如果这样整合,对于达达的估值和溢价都是一次绝佳的机会。

趋势看,京东到家的O2O平台从单一业务运营,到平台的孵化,最后是布局O2O的一个生态。

6、战略布局角度:传统B2C、B2B2C的深度渗透

时至2016年,已经没有任何一个电商企业单独玩B2C的了,谈B2C已经成为历史毫不为过;同时B2B2C的格局也定格。所以,O2O的商业生态,是电商平台整合线下零售+物流+社区商业场景化体验+众包模式的重要商机。

四、未来三年电商的竞争核心

1、用户之争:用户粘度导向

未来的电商,谁抓住了家庭消费的入口,就抓住了未来的整个商业。家庭购物需求、母婴童、白富美的需求是各大电商的必争之地。传统的家电、服装、日百等与用户的粘度其实并不高。而生鲜吃货,是一个高频刚需的分类,这里孕育重要的用户高粘度的需求。京东到家这样的布局,是在传统B2B、B2B2C之后真正抓住未来的精准用户的入口,特别是高粘度的生鲜的O2O布局,必须作为刘强东的集团化战略。

2、社交电商新趋势:无商业不社交

2015年开始,传统电商已经开始全面洗盘转型。社交电商全面爆发,未来的社会是无商业不社交,未来微电商+微店商(社交电商+社区电商)是大势所趋。线上社群经济、线下社区经济重要的两大商业主体,在这样的商业驱动下,电商的供应链模式会发生全新的重构。社交商业+扁平化供应链+大数据驱动+O2O体验+社会化众包将成为下一个5年的商机。如图

这可以说是京东到家与达达整合的商业生态的全面战略解析。

3、未来电商物流:大数据+C2B供应链+快物流+末端云仓集散+社会化的众包物流

未来社交商业+O2O的物流将是怎么样的呢?

1)供应链模式的变革:

工业产品角度:C2B的定制化模式是大趋势,前段基于粉丝经济、网红经济驱动,这个方面京东众筹、小米模式、海尔创客等平台都在陆续推动。

农产品角度:品牌农业+社交电商+吃货经济+订单农业+C2B扁平化供应链+快物流网络+O2O体验这是未来的主流趋势,我本人旗下的全国农特微商大平台,已经面布局整个供应链。

这是大趋势所向!

2)物流模式的变革:

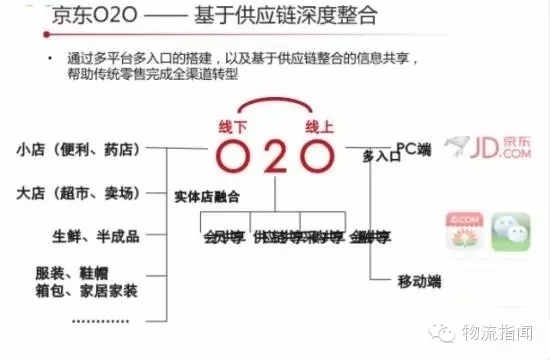

未来O2O的新商业需要的物流是:快物流+末端云仓集散+社会化的众包物流,这是未来的趋势。工厂或者农产品基地直接发到城市云仓,物流计划是由预售的订单驱动模式+大数据预测的库存模式。O2O的用户需求直接拉动城市云仓的配送,京东与永辉战略合作,用户的所有超市的商品,都会成为共享的库存,只要京东到家有需求,附近的永辉超市就可以驱动订单出库,由达达负责周边配送。

趋势看,京东不仅仅有永辉超市的资源,也会有全国各大连锁零售的资源网络,这就是不管是在超市、还是在便利店、还是在移动状态的物流卡车上,这一切的库存都可以可视化的被O2O的订单驱动。

4、京东如何为下一个商机爆点铺路

中国,作为全球消费大国,作为全球经济的第二大经济体。中国的电商的发展一直受到了华尔街资本的高度关注,特别是在京东这样的上市集团。京东当前的三大战略:国际化战略、渠道下沉战略、O2O战略。都是京东前端的核心,在北上广的用户之争已经白色化的今天,拓展京东全球购,是一个非常重要的战略;同时县域及农村市场拥有9.4亿左右的人口,这是当前商业竞争的核心,必须渠道下沉;城市O2O是抓住核心城市高频购物者的核心,而且借力于众包方式,是一个不错的战略布局。

未来的京东可能是,依托供应链、快物流、大数据、供应链的平台资源,联通国际与国内,打通农村市场,高粘度的布局城市O2O。最终成就刘强东的大零售的帝国战略。

【综述】

通过一个案例来解析一个新型的整合模式,通过一个新型的整合模式,来洞察行业的新趋势。本文从对京东O2O的纵向梳理,再结合行业发展的趋势做解读,最后通过对未来电商的发展趋势来接轨。算是通过对京东到家O2O的整合和并购,看清楚行业未来的趋势。这个时代,唯一不变的就是变化,唯有拥抱趋势才能赢在未来。

京东、阿里这样的企业都是一生态格局去布局。对于京东到家与达达的合并,让京东实现了新也模块的升级,同时也让达达傍上了大腿,把前段的商业实现了有效的链接。真心希望这种战略合并能实现1+1>11的格局,为中国互联网新商业的发展梳理行业标杆。

新时代鞋服物流与供应链面临的变革和挑战03月07日 20:38

点赞:这个双11,物流大佬一起做了这件事11月22日 21:43

物流管理机构及政策分布概览12月04日 14:10

盘点:2017中国零售业十大事件12月12日 13:57

2017年中国零售电商十大热点事件点评12月28日 09:58